Autor: Jason Gabriel Acevedo Esquivel

Fecha: 15-10-2024

1. Descripción

Costco Wholesale Corporation se dedica a las ventas minoristas mediante la operación de almacenes de membresía en múltiples países, incluidos Estados Unidos, Canadá, México, Japón, el Reino Unido, Corea, Australia, Taiwán, China, España, Francia, Islandia, Nueva Zelanda y Suecia, entre otros. La empresa ofrece una amplia gama de productos que van desde comestibles y productos de consumo diario hasta electrónicos, artículos para el hogar, ropa y joyería.

Costco implementa un modelo de negocio basado en una menor cantidad de SKU (unidades de mantenimiento de stock) pero con altos volúmenes de venta en tienda. Esto le permite ofrecer precios competitivos a sus miembros, quienes acceden a productos de marca y marca privada en grandes cantidades, generando un sentido de valor y ahorro para el consumidor. La empresa también complementa sus ventas en tienda con presencia en línea y una variedad de servicios adicionales como gasolineras, farmacias, centros ópticos y otros servicios de conveniencia.

La filosofía de Costco es clara: satisfacer la necesidad del cliente de obtener productos de alta calidad a precios reducidos. La compañía entiende que sus consumidores buscan economizar en sus compras, por lo que el enfoque en productos al por mayor y en una estructura de membresía es clave para asegurar que los clientes perciban un ahorro real en sus compras, generando así lealtad y recurrencia.

La capacidad de Costco para adaptar su oferta a las preferencias y necesidades cambiantes de sus clientes es su mayor ventaja competitiva. Al enfocarse en productos esenciales y de alta rotación, Costco se asegura de mantener un surtido que se ajusta a las expectativas de sus miembros. Esta estrategia no solo optimiza la eficiencia operativa, sino que también permite a la empresa maximizar la satisfacción y la fidelidad de sus clientes, consolidando su posición en el mercado global de ventas al por menor.

2 Análisis

2.1 Rentabilidad

Figura 1.

En la Figura 1, el gráfico de simulación de Monte Carlo del Margen de Utilidad Neta de Costco para el periodo 2021-2027 muestra una proyección positiva y estable en el crecimiento de la rentabilidad de la empresa. A lo largo de los años, la media de las simulaciones (línea roja) indica una tendencia al alza moderada, sugiriendo que Costco continuará incrementando su margen de utilidad neta gradualmente. Los datos reales (puntos verdes) para el periodo 2021-2024 se alinean bien con las simulaciones iniciales, lo que refuerza la validez del modelo utilizado. A medida que avanzamos hacia 2027, las proyecciones sugieren que Costco podría alcanzar un margen de utilidad neta en torno al 3,5-4%, lo que refleja una expectativa de crecimiento estable en sus operaciones y un manejo eficaz de sus costos y eficiencia operativa. Este comportamiento proyectado implica que, aunque Costco no espera un crecimiento explosivo en su rentabilidad, se mantiene en una trayectoria ascendente sólida y predecible, lo cual es favorable para sus inversores y su sostenibilidad en el mercado a largo plazo.

2.2 Liderazgo

Figura 2.

Según la Figura 2, el liderazgo de Ron Vachris en Costco se caracteriza por un enfoque estratégico claro y bien alineado con las metas de crecimiento y expansión de la empresa. Durante la presentación de resultados y en relación con el gráfico adjunto, su dirección muestra un entendimiento profundo de las tendencias del mercado y de las necesidades operativas para mantener el crecimiento tanto a nivel nacional como internacional.

Ron enfatizó la importancia de las aperturas de nuevos almacenes, tanto en EE. UU. como en mercados internacionales, en línea con los datos proyectados en el gráfico, que apuntan a un crecimiento sostenido de los ingresos hasta 2027. Además, subrayó el desarrollo de las capacidades de comercio electrónico de Costco y el éxito en la logística para la entrega de artículos voluminosos, aspectos que se reflejan en el crecimiento de las ventas proyectado.

Su capacidad para gestionar y motivar al equipo directivo, además de priorizar la tecnología para mejorar la experiencia de los miembros, evidencia un liderazgo orientado a la innovación y la eficiencia. Esto refuerza la solidez de Costco en el mercado y asegura su crecimiento a largo plazo. Ron Vachris demuestra objetividad y claridad en su enfoque, asegurándose de que cada acción esté alineada con la visión de expansión y mejora continua de la empresa.

2.3 Optimización

Figura 3.

En la Figura 3, el gráfico muestra una tendencia a la reducción del egreso operativo de Costco entre 2021 y 2027, lo cual indica un esfuerzo continuo en optimización y eficiencia operativa. Esta tendencia proyectada, respaldada por las intervenciones de Ron Vachris, resalta las acciones estratégicas implementadas para mejorar la eficiencia, como el uso de lectores de tarjetas en las entradas de las tiendas para monitorear y ajustar las operaciones en tiempo real, reduciendo así la fricción en los procesos y mejorando la productividad.

Además, la optimización en la gestión de la merma operativa, tal como lo menciona Ron, ha sido un factor clave para mejorar los márgenes en el negocio. Este enfoque proactivo en la reducción de costos y mejora de eficiencia operativa permite a Costco mantener su competitividad en precios y continuar mejorando sus márgenes, como se evidencia en la tendencia descendente del egreso operativo proyectada en el gráfico.

2.4 Tecnología

Costco ha reconocido que la naturaleza de su negocio, con dos tercios de sus ventas centradas en alimentos y comestibles, representa una barrera significativa para su disrupción en el ámbito digital y omnicanal. A pesar de esto, la compañía no ha dejado de invertir en innovación tecnológica para mejorar la experiencia del cliente y optimizar sus operaciones.

Las mejoras recientes incluyen la capacidad de consultar el inventario en tiempo real a través de su aplicación móvil y la implementación de escáneres de tarjetas de membresía en las entradas de sus almacenes, lo que agiliza el proceso de pago y reduce la fricción en la experiencia de compra. Estas innovaciones han sido bien recibidas por los clientes, lo que demuestra que, a pesar de las limitaciones estructurales, Costco sigue adaptándose y utilizando la tecnología para optimizar tanto sus canales en línea como sus operaciones en tiendas físicas, buscando así mantener su competitividad y mejorar el servicio al cliente.

2.5 Sostenibilidad

Figura 4.

Fuente: https://www.sustainalytics.com/ de MorningStar

La evaluación de Costco en términos de su Calificación de Riesgo ESG (Ambiental, Social y de Gobernanza) muestra un puntaje de 29.1, lo que se clasifica como un riesgo medio. Esta calificación indica que Costco enfrenta riesgos significativos, pero manejables, en temas relacionados con la sostenibilidad y gobernanza corporativa. A pesar de que Costco tiene prácticas relativamente sólidas en algunas áreas, el hecho de estar en la parte alta del rango medio sugiere que existen áreas de mejora en su gestión de riesgos ambientales, sociales y de gobernanza.

En comparación con otras empresas de su sector, Costco se sitúa en el puesto 186 de 199 en la categoría de minoristas de alimentos, lo que refleja que su desempeño en estas áreas está por debajo del promedio del sector. Globalmente, Costco ocupa el puesto 10895 de 16063 empresas, lo que refuerza la idea de que la compañía necesita implementar más medidas para mejorar su desempeño ESG, especialmente en comparación con sus pares.

3 Valoración

3.1 Proyección de flujos

Figura 5.

En la Figura 5, el gráfico de la simulación de Monte Carlo del Free Cash Flow (FCF) de Costco para el periodo 2021-2027 muestra una tendencia de crecimiento positivo proyectado, aunque aún en niveles relativamente bajos en los primeros años del análisis. A partir de 2024, se observa una ligera inclinación ascendente que se intensifica hacia 2027, sugiriendo un incremento sostenido del flujo de caja libre de un Tasa de crecimiento compuesto (CAGR): 15.5668% y Tasa de crecimiento promedio año a año: 15.6077%, lo que refleja una mejora en la capacidad de generar caja neta una vez cubiertos los gastos operativos y las inversiones de capital.

3.2 Indicadores y DFC

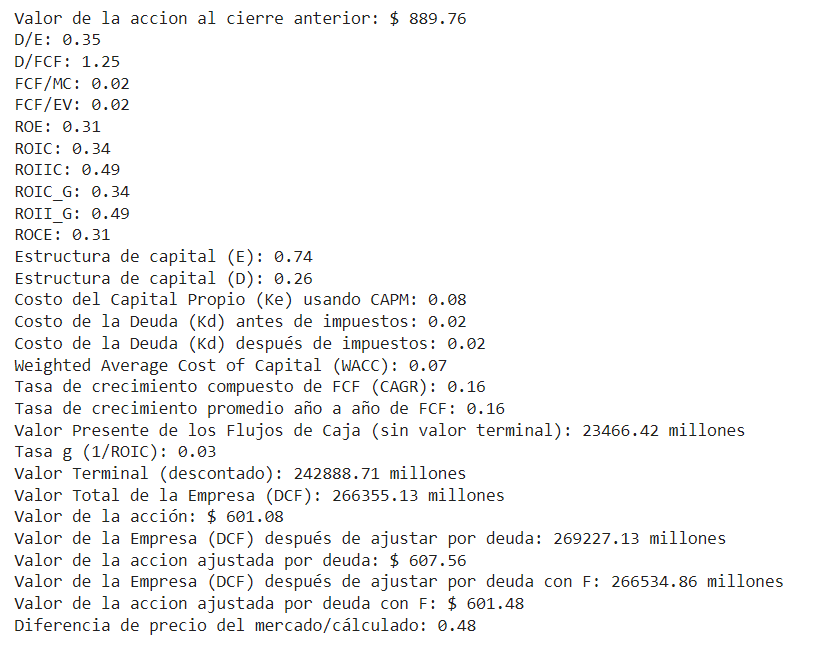

Tabla 1.

De acuerdo a la Tabla 1:

- D/E (Deuda/Equity = 0.35): Indica que Costco tiene una estructura de capital relativamente conservadora, con un 35% de deuda en comparación con el equity. Esto muestra que la empresa utiliza mayormente su propio capital y mantiene un apalancamiento moderado.

- D/FCF (Deuda/Free Cash Flow = 1.25): Un valor de 1.25 sugiere que la deuda total de Costco es 1.25 veces mayor que su flujo de caja libre (FCF). Este ratio indica que la empresa podría necesitar poco más de un año de flujo de caja para pagar completamente su deuda, lo que demuestra una buena capacidad de pago.

- FCF/MC (Free Cash Flow/Market Cap = 0.02): Este ratio indica que el flujo de caja libre de Costco representa el 2% de su capitalización bursátil. Un valor bajo podría sugerir que el precio de las acciones es alto en relación con su capacidad de generar flujo de caja libre.

- FCF/EV (Free Cash Flow/Enterprise Value = 0.02): Similar al anterior, indica que el flujo de caja libre es el 2% del valor de la empresa (valor del mercado más deuda menos efectivo). Refleja que el valor de la empresa es alto en comparación con su capacidad de generar efectivo.

- ROE (Return on Equity = 0.31): Costco genera un retorno sobre su equity del 31%. Esto indica que la empresa es eficiente generando beneficios a partir del capital de los accionistas.

- ROIC (Return on Invested Capital = 0.34): Con un 34% de retorno sobre el capital invertido, Costco es altamente eficiente al generar ingresos a partir de su capital operativo, lo que significa que sus inversiones están generando buenos retornos.

- ROIIC (Return on Incremental Invested Capital = 0.49): Un 49% en este indicador muestra que cada nuevo dólar que Costco invierte genera un alto retorno incremental. Es un buen indicador del crecimiento rentable.

- ROCE (Return on Capital Employed = 0.31): Un 31% de retorno sobre el capital empleado muestra que Costco está utilizando eficientemente todo su capital para generar beneficios operativos. Es otro indicador clave de rentabilidad.

- Estructura de capital (E) = 0.74: Esto indica que el 74% de la estructura de capital de Costco está compuesta por equity, lo que refuerza su enfoque conservador y baja dependencia de la deuda.

- Estructura de capital (D) = 0.26: El 26% restante de la estructura de capital está compuesto por deuda, lo que confirma su apalancamiento moderado.

- Costo del Capital Propio (Ke usando CAPM = 0.08): El costo del capital propio, calculado usando el CAPM, es del 8%. Este es el retorno requerido por los accionistas para invertir en Costco, lo cual es razonable para una empresa madura y estable.

- Costo de la Deuda (antes y después de impuestos = 0.02): El costo de la deuda antes y después de impuestos es del 2%, lo que sugiere que Costco tiene acceso a financiamiento a bajo costo, reflejando un buen perfil crediticio.

- Weighted Average Cost of Capital (WACC = 0.07): El costo promedio ponderado del capital (WACC) del 7% indica que, en promedio, Costco debe generar un retorno superior al 7% para cubrir el costo de su capital y deuda, lo que parece alcanzable dados sus ROIC y ROE.

- Tasa de crecimiento compuesto del FCF (CAGR) = 0.16: Indica que el FCF de Costco ha crecido a una tasa compuesta del 16%, lo que es un crecimiento sólido y refleja una fuerte generación de efectivo a largo plazo.

- Tasa de crecimiento promedio año a año de FCF = 0.16: Similar al punto anterior, esta es la tasa promedio anual de crecimiento del flujo de caja libre, lo que confirma un crecimiento constante del 16%.

- Valor Presente de los Flujos de Caja (sin valor terminal) = 23466.42 millones: El valor presente de los flujos de caja libre descontados hasta el momento presente sin incluir el valor terminal, lo que representa la suma de los flujos futuros esperados.

- Tasa g (1/ROIC) = 0.03: La tasa de crecimiento perpetuo utilizada para estimar el valor terminal se basa en el ROIC, estimando un crecimiento perpetuo del 3%.

- Valor Terminal (descontado) = 242888.71 millones: Este valor terminal es el valor presente de todos los flujos de efectivo futuros esperados más allá del horizonte de proyección, descontados al presente.

- Valor de la acción = $601.08: Según los cálculos de flujo de caja descontado, el valor de la acción debería ser de $601.08, lo que sugiere que el precio actual de mercado está por encima del valor intrínseco estimado.

- Valor de la acción ajustada por deuda = $607.56: Este valor refleja el valor ajustado de la acción después de tener en cuenta el impacto de la deuda de la empresa, lo que proporciona una valoración ligeramente mayor.

- Precio de la acción = $889.76: El precio de mercado actual de la acción es de $889.76, lo que está significativamente por encima del valor calculado, lo que podría sugerir que la acción está sobrevalorada.

- Diferencia de precio del mercado/calculado = 1.46: Esta diferencia indica que el precio de mercado es 1.46 veces mayor que el valor calculado mediante el DCF, lo que podría ser una señal de sobrevaloración del mercado o expectativas de crecimiento muy optimistas.

4. Perspectiva ejecutiva

Ejecución Estratégica y Crecimiento:

Costco mantuvo su enfoque en ofrecer productos de alta calidad a precios competitivos, lo que ha sido clave para su crecimiento de ingresos en el año fiscal 2024.

La empresa abrió 30 nuevos almacenes en 2024, incluyendo su primer almacén en Maine y el número 600 en EE. UU. Continúan las oportunidades internacionales con 12 de las 29 aperturas previstas para 2025 fuera de EE. UU., expandiendo su presencia global.

Inversión en Cultura y Empleados:

Costco promueve una fuerte cultura interna de promoción, donde el 85% de los gerentes de almacén promovidos comenzaron como empleados por horas. Esto refuerza el compromiso de la empresa con la promoción interna y la planificación de sucesión.

Hubo varios aumentos salariales para empleados por horas y gerentes, lo que refleja el enfoque de Costco en la inversión continua en su fuerza laboral como parte de su estrategia a largo plazo.

Crecimiento en Comercio Electrónico y Logística:

Costco experimentó un crecimiento del 18,9% en ventas de comercio electrónico durante el trimestre, con un aumento notable en categorías como electrodomésticos, muebles y artículos voluminosos.

La logística de Costco también tuvo un año sólido, con un aumento del 29% en la entrega de artículos voluminosos. Se han implementado mejoras en la entrega y en la programación de pedidos para mejorar la experiencia del cliente.

Innovación Tecnológica:

Se están viendo los beneficios de las inversiones tecnológicas, como la capacidad de consultar inventarios a través de la aplicación móvil de Costco y los escáneres de tarjetas de membresía instalados en las puertas de los almacenes. Estas innovaciones están mejorando la experiencia de compra y la eficiencia operativa.

Resultados Financieros:

En el cuarto trimestre, Costco generó ingresos netos de $2.354 millones, un 9% más año tras año. Las ventas netas fueron de $78.2 mil millones, ajustadas por el impacto de la semana adicional del año anterior, representando un aumento del 7,3%.

El margen bruto de Costco mejoró en 40 puntos básicos respecto al año anterior, impulsado por la mejora en la eficiencia del comercio electrónico y los márgenes de los negocios auxiliares como el gas y otros servicios.

Membresía y Tasas de Renovación:

La tasa de renovación de membresía en EE. UU. y Canadá fue del 92,9%, mientras que la tasa mundial fue del 90,5%. Las membresías ejecutivas representaron el 46,5% de los miembros pagos y el 73,5% de las ventas mundiales, lo que subraya la importancia de esta categoría de clientes para Costco.

Enfoque en Sostenibilidad y Eficiencia de Costos:

Costco continúa priorizando iniciativas de sostenibilidad, como la reducción del 80% en el uso de plástico en ciertos empaques, lo que también ha resultado en ahorros de costos que se transfieren a los miembros. La empresa ha estado localizando la producción de artículos voluminosos para reducir emisiones y costos.

5. Conclusión

Costco ha demostrado ser una empresa robusta y eficiente, enfocada en la creación de valor a través de su modelo de negocio distintivo, basado en un número reducido de SKU con altos volúmenes de ventas en tienda. Este enfoque permite ofrecer productos de alta calidad a precios competitivos, lo que satisface las necesidades de ahorro de sus clientes y genera lealtad. Su capacidad para adaptar su oferta a las preferencias cambiantes de sus miembros, junto con su expansión tanto en el ámbito físico como digital, refuerza su ventaja competitiva.

Desde una perspectiva financiera, Costco sigue una estrategia de crecimiento estable, con una estructura de capital conservadora y ratios financieros sólidos que indican una capacidad efectiva de generar valor para sus accionistas. Las proyecciones financieras sugieren un crecimiento sostenido, tanto en términos de rentabilidad como de generación de flujo de caja libre, lo que garantiza la estabilidad a largo plazo de la empresa. Sin embargo, el análisis de valor sugiere que la acción puede estar sobrevalorada en el mercado en relación con su valor intrínseco calculado, lo que podría indicar expectativas optimistas de los inversores o una potencial corrección de precios.

El liderazgo de Ron Vachris ha sido clave para impulsar la expansión de Costco y la implementación de estrategias tecnológicas y operativas que mejoran tanto la experiencia del cliente como la eficiencia operativa. Asimismo, el compromiso con la cultura interna y la inversión en su personal fortalece la estabilidad y el crecimiento de la empresa.

Finalmente, Costco se encuentra en una posición sólida para continuar su expansión global y mantener su liderazgo en el sector minorista, con una estrategia clara de crecimiento rentable, eficiencia operativa y enfoque en la satisfacción de sus clientes pero está cara para valorar una compra de sus acciones.

6. Fuentes

Costco. (11 de octubre del 2024). Relaciones con inversores. https://investor.costco.com/overview/default.aspx

Company ESG Risk Rating – Sustainalytics. (2024). Corporación mayorista Costco. https://www.sustainalytics.com/esg-rating/costco-wholesale-corp/1007971063

SP Global. (9 de octubre del 2024). S&P U.S. Treasury Bond Index. https://www.spglobal.com/spdji/en/indices/fixed-income/sp-us-treasury-bond-index/#overview

SP Global. (9 de octubre del 2024). S&P 500®. https://www.spglobal.com/spdji/es/indices/equity/sp-500/?currency=USD&returntype=P-#overview

TIKR. (15 de octubre del 2024). Costco Wholesale Corporation (COST). https://app.tikr.com/stock/financials?cid=92817&tid=2603626&tab=is&ref=akcqu2

Yahoo Finance. (15 de octubre del 2024). Costco Wholesale Corporation (COST), https://finance.yahoo.com/quote/COST/